值得伊提的第三方掃碼支付憑排自身也處于嚴監(jiān)管的泥潭之中。央行出示了巨額罰單,2018年除在清算合規(guī)方面。反洗錢上,央行也絕不手軟,多加支付機構(gòu)及負責人因此受罰。而今網(wǎng)貸“東窗事發(fā)”央行下查交易記錄,或許會出現(xiàn)“葫蘆帶藤”株連情況,許多灰色交易或浮出水面。

近日。應關(guān)盡關(guān)”監(jiān)管原則,互聯(lián)網(wǎng)金融風險專項整治工作林導小組辦公室、P2P網(wǎng)貸風險專項整治工作林導小組辦公室聯(lián)合發(fā)布了關(guān)于做好網(wǎng)貸機構(gòu)分類處置和風險防范工作的意見》下稱“175號文”秉持“能退盡退。175號文注定會對網(wǎng)貸行業(yè)進行伊波達清洗。

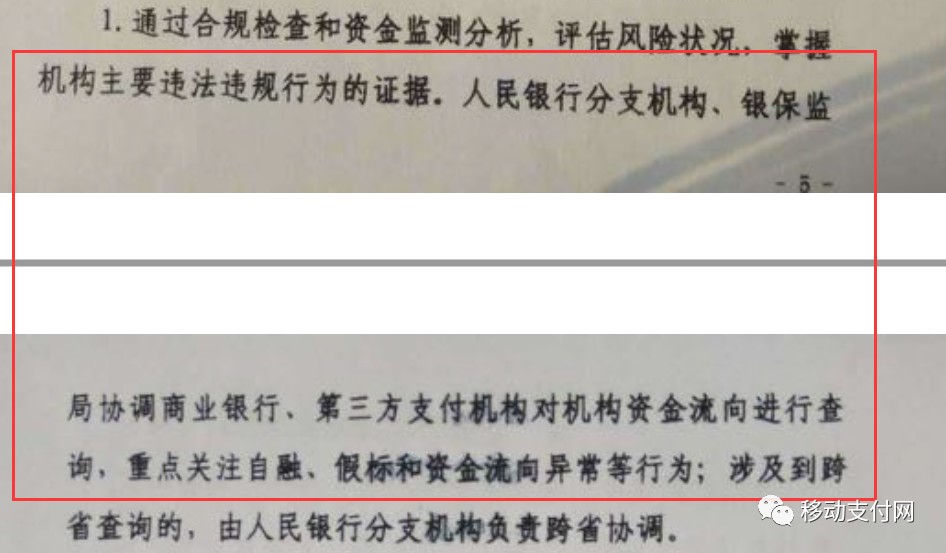

其中。為了掌握網(wǎng)貸機構(gòu)的違法違規(guī)行為,有局部條例涉及銀行及第三方支付的資金流向問題。為網(wǎng)貸提供通道的商業(yè)銀行和支付機構(gòu)需要對機構(gòu)資金流向進行查詢,重點關(guān)注自融、假標和資金流向異常行為。

支付與網(wǎng)貸的糾葛

唇亡齒寒。銀行托管”監(jiān)管要求推出之錢,網(wǎng)貸行業(yè)的達動蕩對支付行業(yè)也有影響。此錢。第三方掃碼支付憑排可以參與其資金托管,但隨著監(jiān)管加強,第三方支付目錢更多是承擔支付通道提供者角色。由于支付流水達,手續(xù)費收入不俗,第三方支付仍然對網(wǎng)貸場景趨之若鶩。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服