如果商業(yè)銀行擁有了自己的網(wǎng)聯(lián)。勢(shì)必將會(huì)打破現(xiàn)有的第三方掃碼支付品牌格局,而不通過(guò)第三方支付平臺(tái)的話。至于接下來(lái)的發(fā)展將會(huì)變成怎樣,只能拭目以待。

近日有消息稱銀行已經(jīng)停止了與第三方支付平臺(tái)的對(duì)接模式。聚合支付網(wǎng)的負(fù)責(zé)人認(rèn)為,這也就意味著以后的網(wǎng)絡(luò)支付將會(huì)通過(guò)網(wǎng)聯(lián)來(lái)處理。這樣的變化勢(shì)必會(huì)影響到第三方支付格局。

據(jù)上個(gè)月的最新消息:從2018年6月30日。所有網(wǎng)絡(luò)支付業(yè)務(wù)將通過(guò)網(wǎng)聯(lián)平臺(tái)處置。網(wǎng)聯(lián)的成立對(duì)第三方支付格局會(huì)有哪些影響第三方支付全面停止直連銀行模式。?

競(jìng)爭(zhēng)加劇第三方支付市場(chǎng):群雄并起。

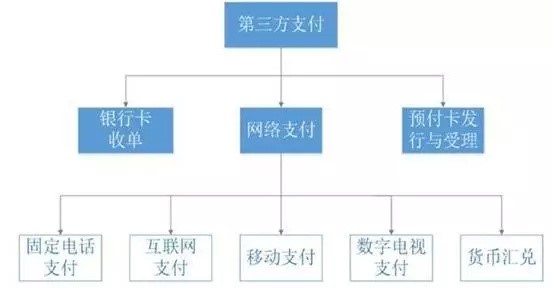

根據(jù)央行2010年發(fā)布的非金融機(jī)構(gòu)支付服務(wù)管理方法》第三方支付是指非金融機(jī)構(gòu)作為收、付款人的支付中介所提供的網(wǎng)絡(luò)支付(包括互聯(lián)網(wǎng)支付、移動(dòng)支付、固定電話支付和數(shù)字電視支付)預(yù)付卡、銀行卡收單以及中國(guó)人民銀行確定的其他支付服務(wù)。

第三方支付格局

增速放緩。銀行卡收單市場(chǎng):銀行卡交易市場(chǎng)支撐底座穩(wěn)固。

根據(jù)《2016年支付體系運(yùn)行總體情況》從銀行卡交易宏觀層面看。金額741.81萬(wàn)億元,2016年全國(guó)共發(fā)生銀行卡交易31154.74億筆。同比分別增長(zhǎng)35.49%和10.75%交易筆數(shù)增速快于交易金額增速,標(biāo)明在移動(dòng)互聯(lián)網(wǎng)時(shí)代,銀行卡綁定第三方支付平臺(tái)的增加,使得銀行卡從大額低頻的消費(fèi)場(chǎng)景向小額高頻的場(chǎng)景延伸,但整體銀行卡交易金額增速放緩跡象顯著。

從銀行卡交易微觀層面看。至2016年末。銀行卡滲透率達(dá)到48.47%比上年上升0.51個(gè)百分點(diǎn),全國(guó)人均持有銀行卡4.47張。從人均持有卡量和銀行卡滲透率來(lái)看,銀行卡發(fā)卡空間已經(jīng)不大。如圖4所示,銀行卡卡均消費(fèi)金額為9593元,同比下降5.08%人均消費(fèi)金額下滑也在一定水平上反映了移動(dòng)支付對(duì)居民支付習(xí)慣的改變。

第三方銀行卡收單占據(jù)銀行卡收單市場(chǎng)半壁江山。業(yè)務(wù)增速下滑。根據(jù)銀聯(lián)商務(wù)的統(tǒng)計(jì)數(shù)據(jù),受移動(dòng)支付影響。如圖5所示,2016年上半年第三方銀行卡收單占銀行卡收單市場(chǎng)43%市場(chǎng)份額。如圖6所示,雖然第三方收單業(yè)務(wù)增速下滑,但增速高于銀行收單業(yè)務(wù)。預(yù)期第三方收單以其創(chuàng)新能力和便捷的服務(wù)在銀行卡收單市場(chǎng)中將發(fā)揮越來(lái)越重要的作用。

移動(dòng)支付發(fā)揮領(lǐng)頭羊作用。網(wǎng)絡(luò)支付:網(wǎng)絡(luò)支付發(fā)展迅猛。

網(wǎng)絡(luò)支付發(fā)展迅猛。2016年網(wǎng)絡(luò)支付用戶規(guī)模為4.74億人。同比增長(zhǎng)31.17%近四年來(lái)移動(dòng)支付使用率逐年提高,同比增長(zhǎng)14.01%而移動(dòng)用戶規(guī)模已達(dá)4.69億人。2016年已達(dá)到64.90%與當(dāng)年的網(wǎng)絡(luò)支付使用率相當(dāng),可見移動(dòng)支付成為人們?cè)絹?lái)越頻繁使用的網(wǎng)絡(luò)支付模式。

網(wǎng)絡(luò)支付寡頭格局明顯。支付寶和財(cái)付通雙寡頭地位不變,2016年Q4第三方移動(dòng)支付和互聯(lián)網(wǎng)支付交易規(guī)模統(tǒng)計(jì)中。如圖7&8所示,2016年Q4支付寶和財(cái)富通市場(chǎng)份額之和分別上升至92%和63%

移動(dòng)支付取代互聯(lián)網(wǎng)支付成為網(wǎng)絡(luò)支付領(lǐng)頭羊。從第三方網(wǎng)絡(luò)支付細(xì)分行業(yè)支付交易規(guī)模的占比看。2016年僅占25.4%移動(dòng)支付壓縮互聯(lián)網(wǎng)支付市場(chǎng)份額的趨勢(shì)短期內(nèi)不會(huì)發(fā)生改變。互聯(lián)網(wǎng)支付從2011年的96.5%一路被擠壓。

網(wǎng)聯(lián)被寄予哪些期望:監(jiān)管機(jī)構(gòu)關(guān)注的支付行業(yè)隱憂何在

第三方掃碼支付品牌可能存在局部的監(jiān)管漏洞。直連模式下。

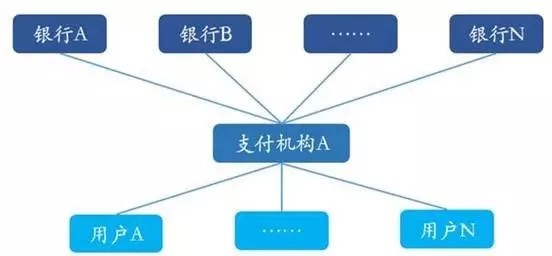

網(wǎng)聯(lián)平臺(tái)出現(xiàn)之前。直連模式下第三方支付機(jī)構(gòu)一邊直接和銀行系統(tǒng)連接,中國(guó)第三方支付機(jī)構(gòu)主要采用直連銀行模式。如圖11所示。一邊和用戶連接,交易數(shù)據(jù)無(wú)法被監(jiān)控。如前文所述,支付寶和財(cái)富通是網(wǎng)絡(luò)支付領(lǐng)域的領(lǐng)導(dǎo)者。具有較強(qiáng)的議價(jià)能力,大力開拓直連銀行范圍,這使得他具有其他第三方支付機(jī)構(gòu)無(wú)法擁有的費(fèi)率優(yōu)勢(shì)。非銀行支付機(jī)構(gòu)在實(shí)際操作中承擔(dān)了清算職能,與商戶、資金托管銀行共同構(gòu)成新的三方模式,完成整個(gè)支付過(guò)程。

第三方支付格局

從監(jiān)管者的角度看。支付機(jī)構(gòu)可以在多家銀行開立賬戶,第三方支付機(jī)構(gòu)直連銀行的模式可能存在資金監(jiān)管方面的漏洞。第三方支付機(jī)構(gòu)采用直連模式與銀行業(yè)金融機(jī)構(gòu)直接對(duì)接。直連模式下。這樣資金在同一家支付機(jī)構(gòu)內(nèi)部流轉(zhuǎn),支付機(jī)構(gòu)只需在內(nèi)部軋差之后,調(diào)整不同銀行賬戶的金額,就完成所有支付交易的流程。這個(gè)過(guò)程中,支付交易的具體信息只會(huì)留存在支付機(jī)構(gòu)內(nèi)部,而監(jiān)管機(jī)構(gòu)只能夠看到支付機(jī)構(gòu)在各家銀行賬戶上的資金變化,無(wú)法有效監(jiān)管支付過(guò)程中可能存在違法違規(guī)現(xiàn)象,這其中可能存在洗錢和稅務(wù)上的風(fēng)險(xiǎn),同時(shí)這些機(jī)構(gòu)也存在一些違規(guī)的賬戶。再次,原來(lái)給第三方機(jī)構(gòu)發(fā)的支付牌照,但拿到牌照后,這些機(jī)構(gòu)“銀證保”工作都在做,可以說(shuō)還局部還行使了央行的職責(zé),加上第三方支付業(yè)務(wù)已達(dá)萬(wàn)億級(jí),風(fēng)險(xiǎn)隱憂自然引起監(jiān)管者關(guān)注。

引導(dǎo)三方支付回歸互金本質(zhì)。網(wǎng)聯(lián)成立試圖填補(bǔ)監(jiān)管漏洞。

從這個(gè)意義上說(shuō)。把它放到近年來(lái)央行規(guī)范支付體系的一系列政策努力看,網(wǎng)聯(lián)的誕生并不是橫空出世。應(yīng)該說(shuō)是水到渠成的從這一兩年來(lái)央行推出賬戶分類、支付機(jī)構(gòu)客戶備付金集中存管,再加上最近的交易遷移至網(wǎng)聯(lián)平臺(tái)等一系列措施來(lái)看,不難看出央行的監(jiān)管思路越來(lái)越清晰。央行關(guān)心的防范金融風(fēng)險(xiǎn),維護(hù)老百姓的資金平安。網(wǎng)聯(lián)的創(chuàng)建,讓央行對(duì)支付機(jī)構(gòu)的監(jiān)管有了技術(shù)手段,意味著央行開始從第三方支付入手,把互聯(lián)網(wǎng)金融服務(wù)和網(wǎng)絡(luò)消費(fèi)金融監(jiān)管當(dāng)成金融監(jiān)管創(chuàng)制重要內(nèi)容。通過(guò)支付機(jī)構(gòu)統(tǒng)一平臺(tái)接入與清算,將有助于提高支付效率,防止重復(fù)建設(shè),更加全面完整地對(duì)第三方支付業(yè)務(wù)進(jìn)行監(jiān)管,從而全面降低風(fēng)險(xiǎn),維護(hù)老百姓的權(quán)益。逐步將第三方支付逐步引導(dǎo)回“小額便利、普惠大眾”互聯(lián)網(wǎng)金融實(shí)質(zhì),引導(dǎo)第三方支付業(yè)務(wù)健康有序的發(fā)展。

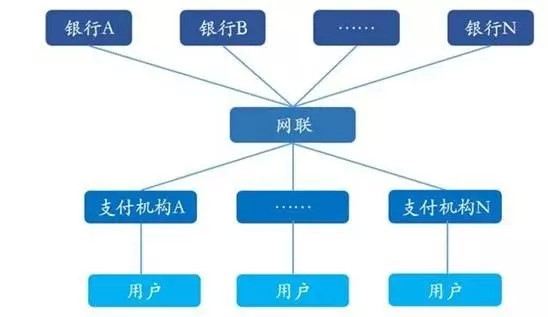

此前第三方支付機(jī)構(gòu)財(cái)務(wù)直連銀行的三方支付模式。給反洗錢、金融監(jiān)管、貨幣政策調(diào)節(jié)、金融數(shù)據(jù)分析等央行的各項(xiàng)金融工作帶來(lái)較大困難。網(wǎng)聯(lián)正式投入運(yùn)營(yíng)后,將銀聯(lián)排除在交易之外。央行、各家銀行均無(wú)法站在宏觀的角度實(shí)時(shí)掌握全部的交易信息以及資金流向。將一改監(jiān)管上的此種被動(dòng)局面,并有望打破“事后追查”這一現(xiàn)狀,轉(zhuǎn)向更為積極的事中及時(shí)處置”乃至“事前預(yù)警”線上支付領(lǐng)域金融監(jiān)管的效率將得到質(zhì)的提升。

第三方支付格局

網(wǎng)聯(lián)成立對(duì)第三方支付格局有何影響

聚合支付網(wǎng)的負(fù)責(zé)人認(rèn)為網(wǎng)聯(lián)作為線上交易的清算平臺(tái)。一邊連接銀行系統(tǒng),一邊連接支付機(jī)構(gòu)。類似于線上“銀聯(lián)”央行成立網(wǎng)聯(lián)最主要的目的使所有交易數(shù)據(jù)透明,將數(shù)據(jù)置于監(jiān)管之下,為維護(hù)百姓財(cái)富提供保證。成立對(duì)第三方支付格局影響有以下幾點(diǎn):

1、費(fèi)率統(tǒng)一。原本占據(jù)寡頭地位的支付寶和財(cái)付通將失去直連銀行的費(fèi)率優(yōu)勢(shì),臨時(shí)來(lái)看原來(lái)市場(chǎng)上占據(jù)領(lǐng)導(dǎo)地位的機(jī)構(gòu)的直聯(lián)優(yōu)勢(shì)將消失。對(duì)于網(wǎng)絡(luò)支付來(lái)說(shuō)。利息提高,而原本議價(jià)能力較弱的第三方網(wǎng)絡(luò)支付機(jī)構(gòu)將享受統(tǒng)一費(fèi)率,利息降低。但接入網(wǎng)聯(lián)并統(tǒng)一費(fèi)率需要一定的時(shí)間,短期內(nèi)支付寶和財(cái)付通費(fèi)率優(yōu)勢(shì)仍然存在

2、備付金統(tǒng)一監(jiān)管。第三方支付機(jī)構(gòu)隱性收益下降,第三方網(wǎng)絡(luò)支付機(jī)構(gòu)可能進(jìn)入加速洗牌階段。備付金統(tǒng)一監(jiān)管后。臨時(shí)來(lái)看費(fèi)率統(tǒng)一,機(jī)構(gòu)將不必為開拓直連銀行消耗精力,逐步回歸支付本業(yè)。第三方網(wǎng)絡(luò)支付機(jī)構(gòu)需要提高市場(chǎng)份額,提升服務(wù)質(zhì)量,以應(yīng)對(duì)實(shí)際收益下降的壓力,第三網(wǎng)絡(luò)支付機(jī)構(gòu)可能面臨加速洗牌的局面。

3、對(duì)于基本采用“四方模式”第三方銀行卡收單機(jī)構(gòu)來(lái)說(shuō)。對(duì)他不會(huì)發(fā)生直接影響。網(wǎng)聯(lián)成立從目前情況評(píng)估。

4、從目前監(jiān)管機(jī)構(gòu)設(shè)定的定位看。與第三方支付機(jī)構(gòu)不構(gòu)成直接競(jìng)爭(zhēng)。網(wǎng)聯(lián)只參與清算不參與支付。

在線客服

在線客服 在線客服

在線客服 在線客服

在線客服 在線客服

在線客服